ناقشنا في هذا المقال أهم شروط التمويل العقاري لعام 2021 التي صرح عنها البنك المركزي المصري والتي تضمنت مبادرة التمويل العقاري بفائدة متناقصة 3٪ وأطول فترة سداد للمرة الاولى طالما 30 سنة تم تخصيص جزء قدره 100 مليار جنيه.

وتتمثل اللعبة في تنفيذ تعليمات الرئيس عبد الفتاح السيسي بتزويد المواطنين ذوي الدخل المنخفض والمتوسط بإمكانية الحصول على سكن ملائم على المدى الطويل وبأسعار مدعومة.

سيبدأ البنك في تنفيذ الخطة في غضون أيام قليلة بعد استكمال بعض الإجراءات الفنية ، لكن هذا لا يمنع استلام طلبات العملاء من البدء فورًا في دراسة مستنداتهم واعتمادها ، بشرط استيفائها لمواصفات الخطة.

شروط التمويل العقاري لعام 2021:

المحتويات

كما صرح بنك مصر ، في محور تفعيل التمويل العقاري ، سيقدم للعملاء خدمات لمحدودي ومتوسطي الدخل باستخدام المرابحة الشرعية للحصول على الوحدات السكنية. العائد هو الأدنى وفترة السداد هي الأطول.

الفئات المستهدفة للتمويل العقاري في عام 2021:

وكما صرح البنك المركزي المصري ، فإن الفئات المستهدفة من المبادرة هم الأفراد ذوو الدخل الثابت ، والموظفون الحكوميون ، وقطاعات الأعمال العمومية ، وأعضاء الاستثمار والأفراد ، وكذلك تسجيل الأعمال والبطاقات الضريبية ، بالشروط التالية:

- أن يكون المستفيد من سكان مصر.

- يجب أن يكون عمر المستفيد 21 عامًا وألا يزيد عن 60 عامًا في انتهاء السداد.

- لا يحق للمستفيد والجهات المرتبطة به (الزوج / الزوجة) الاستفادة مرة واحدة فقط من مبادرة البنك المركزي المصري.

- التعامل مع الوحدات السكنية الجاهزة ؛ غير قيد الإنشاء ؛ في المجتمعات العمرانية الحديثة أو المشاريع السكنية لمحدودي ومتوسطي الدخل في مختلف المحافظات.

- يحق لذوي الدخل المحدود الاستفادة من الدعم المقدم من البنك المركزي في محور المبادرة ، بالإضافة لـ الدعم المقدم من صندوق ضمان ودعم النشاط المالي العقاري.

- إذاعة تكافل مجاني للعجز الكلي والوفاة للمستحقين بعد أن يوقع العميل على النموذج لهذا الغرض.

- يمكن للمقيمين الذين اجتازوا التقييم المجاني للوحدات السكنية في قائمة خبراء الإسكان المسجلين لدى البنك المركزي المصري استعمال التقييم الذي أعدته وزارة الإسكان أو إدارة مجتمع المدينة الحديثة للوحدة الممولة ؛ يجب أن يكون الأحدث التقييم (لا يزيد عن 3 أشهر).

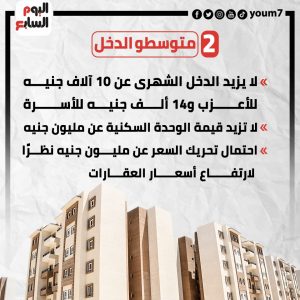

- الحد الأقصى للراتب للفئة الأقل من محدودي الدخل هو 2100 جنيه ، والحد الأقصى لراتب فئة محدودي الدخل 3500 جنيه للأفراد و 4750 جنيهًا للعائلات.

- تحوي هذه الفئات ضمانات وصناديق دعم للأنشطة المالية العقارية.

- دفعة أولى: لا تقل عن 10٪ من ذات قيمة الوحدة (حد أدنى).

- التمويل المصرفي: 90٪ من ذات قيمة الوحدة (كحد أقصى).

- معدل العائد: 5٪ سنويا لفئة الدخل المنخفض (تناقص) ، 7٪ سنويا لفئة الدخل المنخفض (تناقص).

- الضرائب ورسوم الدمغة حسب القوانين المعمول بها.

- فترة السداد: لا تزيد عن 20 سنة ؛ أو من تاريخ التنفيذ حتى سن الستين.

- ذات قيمة القسط: في حدود 35٪ من صافي الدخل.

- يجب ألا يكون للأزواج أو الزوجات أو الأطفال القصر أي وحدات سكنية “ملكية” ، ولا ينبغي أن يكونوا قد حصلوا من قبل على وحدات سكنية مدعومة أو قروض أرض أو قروض تعاونية سكنية.

- التعامل مع محدودي الدخل بالتعاون مع صندوق ضمان ودعم النشاط المالي العقاري والبنك (يوفر الصندوق دعمًا نقديًا من 5000 لـ 25000 جنيه مصري).